Welfare aziendale 2023: i vantaggi della modalità on top.

Gli osservatori e gli eventi del 2022, dedicati al Welfare Aziendale, ne evidenziano il ruolo strategico ai fini dell’attrazione dei propri dipendenti e dei talenti.

Nei primi 9 mesi del 2022, il fenomeno delle dimissioni volontarie è cresciuto di un ulteriore 22% sul periodo omologo dell’anno precedente, coinvolgendo 1.600.000 lavoratori.

Le informazioni fornite nel Forum Risorse Umane 2022 evidenziano che:

- I candidati ad un’assunzione pongono spontaneamente la domanda sulle misure di welfare aziendale, nell’ 85% dei casi, considerandole discriminanti di offerte concorrenti a parità di retribuzione

- Gli investimenti in Welfare Aziendale nel 2020-2021 hanno portato vantaggi per 53 miliardi di euro, sui 160 investiti, equivalenti al 9% PIL, di cui 24 alle aziende, considerando l’aumento di produttività oltre ai risparmi fiscali

- Nel 2020-2021, le revenue delle aziende che hanno investito in welfare sono aumentate del 15%

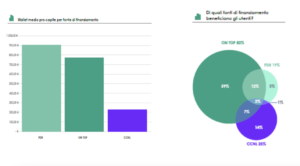

L’ Osservatorio Edenred 2022, che ha preso in considerazione 2.200 piattaforme welfare attive nel 2021 e 530 mila dipendenti beneficiari, evidenzia come la fonte di finanziamento primaria per i piani di welfare sia l’On Top (80%), con un portafoglio medio pro-capite di poco meno di 800,00 euro (vedi grafici di seguito)

Perché il Welfare On Top, o Welfare Puro o Welfare Liberale è il più utilizzato?

La risposta di trova in queste caratteristiche del Welfare On Top:

- L’ erogazione è volontaria o negoziata

- E’ la modalità più flessibile, che non esclude però la convivenza con le altre modalità (vedi grafici)

- Non soggiace né a limiti di ammontare, né di RAL

- Non è vincolata a obiettivi di performance lavorativa, come: incremento di produttività, redditività, qualità, ma ad obiettivi e KPI aziendali

I prerequisiti applicativi del Welfare On Top sono:

- Deve essere erogato esclusivamente in servizi Welfare

- Devono esserne beneficiari o tutti i dipendenti o classi omogenee degli stessi, ad es. tutti gli operai del turno di notte

- Deve essere redatto un Regolamento aziendale, ma non è necessario l’Accordo sindacale

I servizi di Welfare aziendale che non concorrono a formare il reddito (Art. 51 comma 2 del TUIR) sono:

• Lett. a – Cassa sanitaria fino a 3.615,20 €/anno

• Lett. c – Vitto – ticket fino a 4 €/g se cartacei e 8 €/g se elettronici Lett. d – Servizi di trasporto collettivo (casa-lavoro)

• Lett. d-bis – Abbonamenti al trasporto pubblico locale, regionale, interregionale (anche a rimborso)

• Lett. f – Servizi con finalità indicate all’art. 100 TUIR (educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto)

• Lett. f-bis – Istruzione e formazione (anche a rimborso)

• Lett. f-ter – Assistenza familiari anziani e assistenza a persone non autosufficienti (anche a rimborso) Lett. f-quater -Contributi e premi legati al rischio di non autosufficienza e malattie gravi

• Lett. g – Piani di azionariato diffuso fino a 2.065,83 €/annoLett. h – Contributi previdenziali fino a 5.164,57 €/anno